정보센터

부동산 트렌드 쇼 관련하여 새로운 소식이나 정보를 알려드립니다.

언론보도

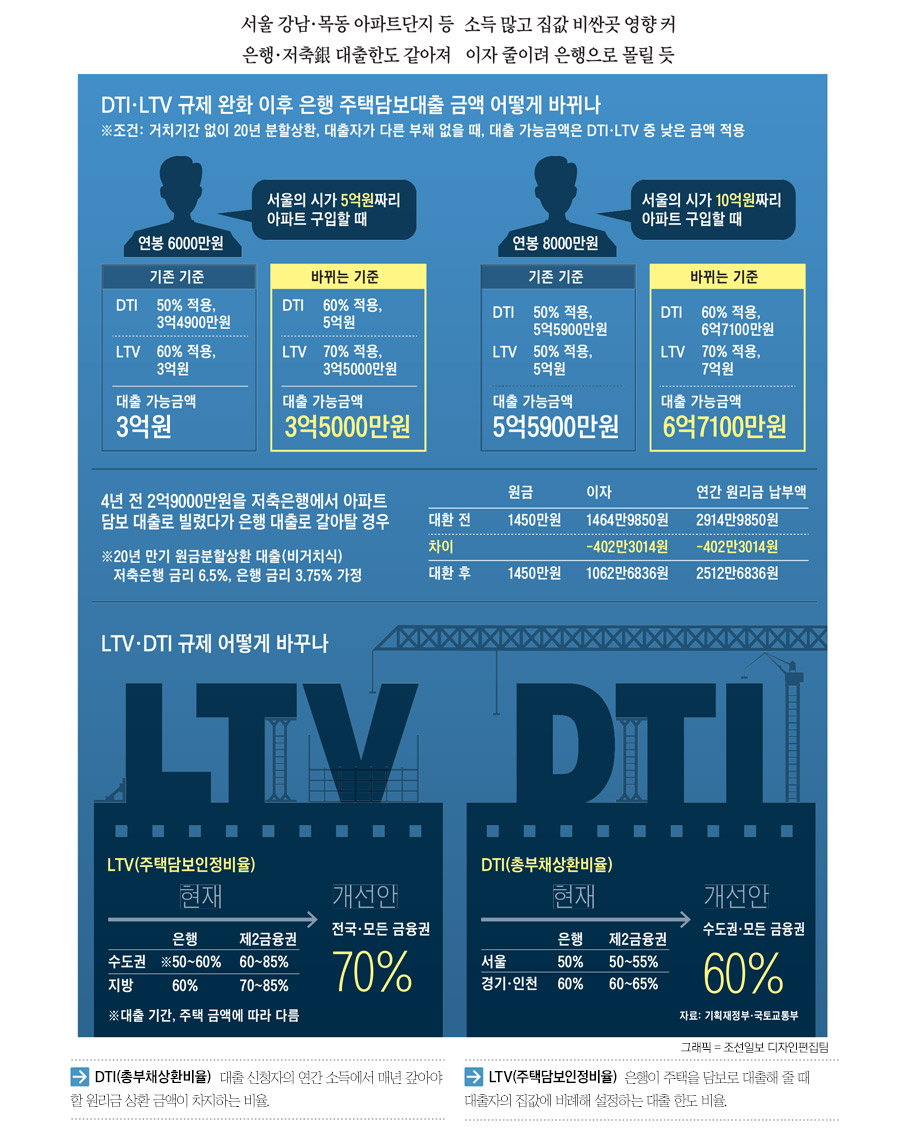

서울 강남·목동 아파트단지 등 소득 많고 집값 비싼곳 영향 커

은행·저축銀 대출한도 같아져… 이자 줄이려 은행으로 몰릴 듯

8월부터 부동산 규제 중 '마지막 대못'이라고 불리던 LTV(주택담보인정비율), DTI(총부채상환비율) 규제가 완화된다. 부동산 투자 여부를 결정할 때 반드시 고려해야 하는 변수에 큰 변화가 생긴 만큼 주택 매수 희망자와 금융권이 바쁘게 움직이고 있다. 남희용 주택산업연구원장은 "LTV·DTI 규제 완화는 주택 구입 자금을 더 빌릴 수 있다는 의미도 있지만, 정부가 침체된 주택 경기를 활성화하려고 적극적으로 나서고 있다는 상징적 의미가 더 크다"며 "최소한 주택 거래량이 늘어나는 변화는 있을 것"이라고 말했다. 이번 LTV·DTI 규제 완화가 주택담보대출과 주택 시장에 어떤 변화를 가져올지 점검해 본다.

◇"소득 높고, 집값 비싼 강남 지역, 대출 금액 크게 올라간다"

LTV·DTI 규제 완화 내용은 은행과 2금융권, 지역에 상관없이 LTV를 70%(현재는 50~60%)로 확대하고, DTI 한도를 60%(현재는 50%)로 늘리는 것이다.

본지가 A은행의 부동산 담당 부서에 의뢰해 LTV·DTI 규제 변화에 따른 주택담보대출 금액 변화를 산출해 봤다. 대출 방식은 20년 분할 상환하고, 다른 대출이 없다고 가정했다. 산출 결과 연봉이 6000만원이고, 5억원짜리 아파트를 구입할 경우 현재는 대출 금액이 3억원이지만, 앞으로는 3억5000만원을 빌릴 수 있는 것으로 나타났다. 연봉이 8000만원이고, 10억원짜리 아파트를 구입할 경우 대출 금액은 5억 5900만원에서 6억7100만원으로 1억1200만원 늘어난다. 국민은행 박원갑 부동산 전문위원은 "DTI와 LTV는 함께 유기적으로 적용되기 때문에 거주자의 소득이 상대적으로 많고, 아파트 가격도 비싼 서울 강남 지역이나 목동 등지의 아파트 시장에 미치는 영향이 클 것으로 보인다"고 말했다.

◇2금융권 대출자, 은행 대출로 갈아타면 이자 부담 크게 줄어

8월부터 2금융권과 은행의 주택담보대출 한도가 같아진다. 2금융권 대출자가 굳이 비싼 이자를 내면서 2금융권에 남아 있을 이유가 없어지는 것이다. 현재 주택담보대출 금리는 은행이 연 3% 중반, 농·축·신협 등 상호금융이 연 4% 중반, 저축은행 금리는 7~10% 수준이다. 은행 대출로 갈아타면 그만큼 이자를 아낄 수 있다. 예를 들어 4년 전 저축은행에서 연 6.5% 금리로 2억9000만원을 원금 분할 상환 방식으로 대출받은 사람이 연 3.75% 금리의 은행 대출로 옮기면 연간 원리금 납부액이 종전 2914만원에서 2512만원으로 400만원 줄어든다. 은행에서 LTV 한도까지 대출을 받은 뒤 나머지 금액을 저축은행 후순위 담보대출이나 신용대출로 조달했던 사람들도 늘어난 LTV 한도만큼 은행 주택담보대출로 옮겨가면 이자 부담을 줄일 수 있다.

2금융권에서 은행으로 갈아타는 데 한 가지 고려해야 할 점은 '중도상환수수료'다. 한 금융회사에서 대출받은 지 3년이 안 된 사람이 만기보다 빨리 대출을 갚을 경우 '벌칙성 수수료'가 붙는데, 기간에 따라 대출 금액의 1~3% 정도를 내야 한다. 따라서 제2금융권에서 은행으로 옮길 때 아낄 수 있는 이자 비용과 중도상환수수료를 먼저 비교해 봐야 한다.

2금융권에서 대출받은 모든 사람이 혜택을 누릴 수 있는 것은 아니다. LTV의 70%를 넘긴 대출을 2금융권에서 받은 이른바 '깡통' 대출자는 은행으로 대출을 바꾸기 쉽지 않다. 또 이런저런 사정 탓에 2금융권에 남아 있는 대출자들은 금리 부담이 더 커질 가능성도 있다.

상호금융 여신 담당자는 "LTV가 충분하고 신용등급 높은 사람들이 죄다 은행으로 옮아가고, 저소득·저신용자들만 남게 되면 신용등급에 따라 금리를 차등을 두고 올려 수익을 보전할 수밖에 없다"고 말했다.

☞DTI(총부채상환비율)

대출 신청자의 연간 소득에서 매년 갚아야 할 원리금 상환 금액이 차지하는 비율.

☞LTV(주택담보인정비율)

은행이 주택을 담보로 대출해 줄 때 대출자의 집값에 비례해 설정하는 대출 한도 비율.

출처: 조선일보(최규민기자, 이석우기자 / 2014.07.30)

| 이전글 | [신문기사] 주택시장에 퍼지는 溫氣… 세입자들 "이참에 집 사자" |

| 다음글 | [신문기사] 2분기 상업용부동산 투자수익률 증가… 공실률도 늘어 |